Nhiều cơ hội cho những “người đi sau”

Cấu trúc đa tầng cùng sự phân bố toàn cầu cao độ khiến ngành công nghiệp bán dẫn có rất nhiều cơ hội cho những “người đi sau” tham gia cuộc chơi. Tận dụng ưu thế tài nguyên bán dẫn, lĩnh hội công nghệ từ thấp đến cao, tham gia các hệ sinh thái khu vực và quốc tế là những con đường khả thi nhất để gia nhập thị trường non trẻ nhưng đầy triển vọng này.

Cấu trúc tinh gọn và mạch lạc nhất trong các ngành công nghiệp

Khó có ngành công nghiệp nào mang tính toàn cầu và phát triển mau lẹ như công nghiệp bán dẫn. Xuất phát từ Mỹ với việc phát minh ra bóng bán dẫn vào năm 1947, ngành công nghiệp độc đáo này đã tăng trưởng trung bình 15% mỗi năm suốt từ đó đến nay với những chu kỳ rõ nét.

Theo Hiệp hội Công nghiệp bán dẫn, năm 2000, doanh thu chip bán dẫn toàn cầu đạt gần 300 tỷ USD và năm 2022 con số đó đã lên tới gần 556 tỷ USD.

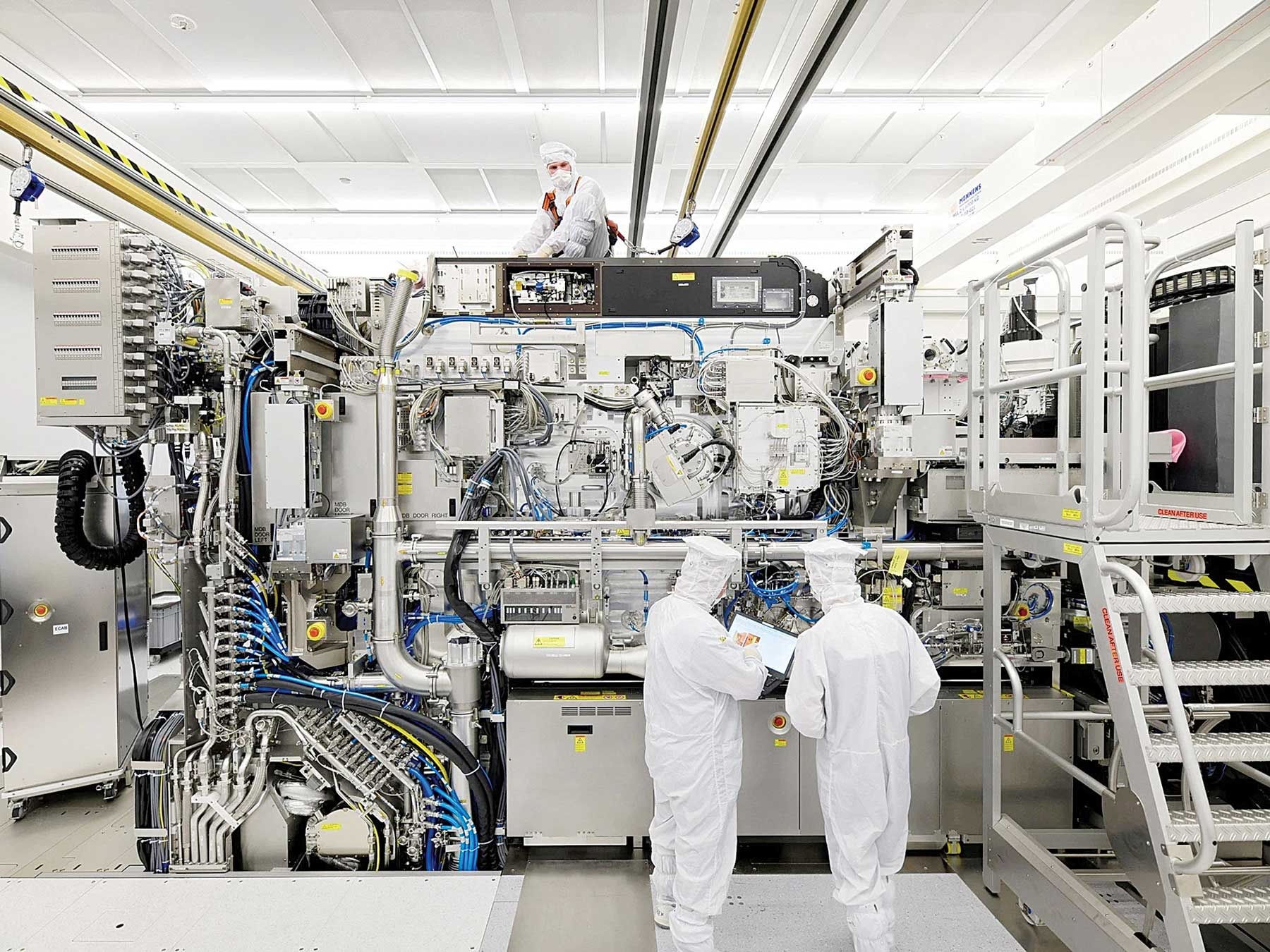

Ngành công nghiệp độc đáo này có công nghệ sản phẩm rất phức tạp, đòi hỏi đầu tư rất lớn, trình độ lao động rất cao. Bên cạnh đó, các sản phẩm và bán thành phẩm lại nhỏ nhẹ khiến chi phí vận chuyển chiếm tỷ phần rất nhỏ, cho phép các nhà sản xuất phân bổ những công đoạn sản xuất khắp toàn cầu để tận dụng tối đa lợi thế khác biệt của các nơi trên thế giới, khiến toàn bộ quá trình sản xuất được toàn cầu hóa ở mức cao nhất trong số các ngành công nghiệp hiện nay.

Trong lịch sử phát triển ngắn ngủi của mình, ngành công nghiệp bán dẫn từng trải qua cuộc chiến gay gắt giữa công nghệ sử dụng chất bán dẫn oxit kim loại (MOS) và công nghệ lưỡng cực P-N (bipolar). Giờ đây, phần thắng đã nghiêng hẳn về công nghệ MOS với hơn 80% thị phần. Vì lẽ đó, cấu trúc ngành chủ yếu định dạng theo chuỗi sản xuất của công nghệ này.

Vòng ngoài cùng là các nhà sản xuất sản phẩm cuối cùng. Họ rất nhiều và sản phẩm của họ cũng vô cùng đa dạng. Đó là các nhà sản xuất máy tính Lenovo, Hewlett-Packard, Dell, Acer, Asus...; điện thoại di động Samsung, Apple, Huawei, Xiaomi, Oppo...; điện tử tiêu dùng Sony, Panasonic, LG... Họ sử dụng các sản phẩm của công nghiệp bán dẫn nhưng dường như không quan tâm đến việc sản xuất chúng (ngoại trừ Samsung).

Vòng thứ hai là các nhà sản xuất chip với thị phần chủ yếu thuộc về 2 công ty nổi tiếng toàn cầu là Samsung của Hàn Quốc và TSMC của Đài Loan (Trung Quốc). Theo kế hoạch, Intel đang quyết tâm trở lại nhóm này. Đó là các công ty sản xuất chip hiện đại nhất thế giới, trong đó Samsung và Intel vừa sản xuất, vừa thiết kế; còn TSMC chỉ sản xuất trên thiết kế của bên đặt hàng.

Vòng thứ ba (vùng lõi) là các nhà thiết kế chip. Đây là vòng chứa hàm lượng công nghệ cao nhất và cũng tạo ra lợi nhuận lớn nhất. Các công ty thiết kế chip được chia thành các nhà sản xuất thiết bị tích hợp (IDE) và các nhà sản xuất ảo. Các nhà sản xuất thiết bị tích hợp không chỉ thiết kế mà còn sản xuất luôn chip. Các các nhà sản xuất ảo thiết kế xong rồi đưa ra cho công ty khác sản xuất (sản xuất thuê ngoài).

Thuộc nhóm thứ nhất có Intel và Samsung đã nói ở trên, cùng với Texas Instruments, Micron, SK Hynix, TI, Analog Devices. Thuộc nhóm thứ hai có AMD, Nvidia, Qualcomm, Broadcom. Tất cả các công ty nói trên đều chuyên môn hóa về một loại vi mạch nhất định.

Intel và AMD chuyên về bộ xử lý cho máy tính để bàn, Qualcomm sản xuất bộ xử lý cho điện thoại thông minh, Nvidia sản xuất card đồ họa, Broadcom sản xuất chip công nghiệp (lưu trữ dữ liệu, hệ thống truyền thông không dây...), Micron và SK Hynix sản xuất chip nhớ, TI và Analog sản xuất chip analog.

Bên cạnh các công ty chuyên môn hóa cao độ nêu trên là những công ty sản xuất máy móc, thiết bị cho việc sản xuất bản mạch như Applied Materials, KLA, LAM, Tokyo Electron, ASML, Semes, Screen, Canon, Hitachi. Trong phân khúc phần mềm dùng cho thiết kế có Cadence, Mentor, Synopsys, ARM, Ceva, SST, Imagination Technologies.

Sản xuất hóa chất và nguyên liệu cho quá trình chế tạo có Air Liquide, Linde, Cabot, JSR, MKC, USTT, Ichor, Brooks, Jabil, Celestica, Dow Advanced Energy. Sản xuất các tấm silicon có Shin-Etsu, Sumco, Global Wafer, Siltronic, SK Siltron.

Đáng chú ý là các công ty kể trên đều mua một lượng lớn nguyên liệu, chi tiết và bán thành phẩm từ số lượng khổng lồ các công ty vệ tinh. Chẳng hạn ASML - công ty Hà Lan chuyên sản xuất máy khắc con chip - có tới 5.000 công ty cung ứng trên khắp thế giới.

Cơ hội nào cho các quốc gia và công ty mới tham gia cuộc chơi?

Một ngành công nghiệp hiện đại, phát triển nhanh và thu nhập hấp dẫn như ngành công nghiệp bán dẫn không thể mãi mãi nằm trong tay một số lượng hạn chế các “tay chơi” chủ chốt như hiện nay. Ngày càng nhiều nước và công ty quan tâm, tham gia cuộc chạy đua đầu tư vào ngành công nghiệp độc đáo này. Tuy nhiên, đặt chân vào sân chơi từ đâu sẽ là bài toán khiến các quốc gia mới phải đau đầu.

Ngành công nghiệp bán dẫn hiện nay cho thấy thế giới không hề phẳng. Nó bị chi phối bởi một số ít quốc gia, chủ yếu là Mỹ, Đài Loan, Hàn Quốc, Nhật Bản, Trung Quốc và châu Âu.

Theo các thống kê thì 57% vật liệu bán dẫn, 56% tấm bán dẫn và 70% bộ nhớ đến từ các nước châu Á. Mỹ dẫn đầu về tự động hóa thiết kế điện tử, logic, thiết bị digital và analog. Đài Loan chiếm 92% sản xuất chất bán dẫn tiên tiến với công nghệ nhỏ hơn 10nm. Hà Lan gần như làm chủ trong lĩnh vực chế tạo máy khắc...

Tuy nhiên, không có quốc gia hoặc khu vực nào có toàn bộ dây chuyền sản xuất trên lãnh thổ của mình. Sự phụ thuộc lẫn nhau sâu sắc này khiến bất kỳ quốc gia nào khó có thể tạo được vai trò lãnh đạo trong toàn bộ chuỗi giá trị toàn cầu. Đồng thời, nó cũng tạo điều kiện cho bất cứ quốc gia hoặc công ty nào đều có thể tham gia vào mạng lưới sản xuất công nghiệp bán dẫn.

Trước hết, cơ hội tham gia cuộc chơi công nghiệp bán dẫn của “người đi sau” thuộc về những nước có tài nguyên đất hiếm và các nguyên liệu bán dẫn. Đây là một lợi thế của Việt Nam với trữ lượng đất hiếm trên 22 triệu tấn, đứng thứ 2 thế giới, trở thành một trong những điểm đến của các “đại bàng” trong ngành công nghiệp bán dẫn.

Tiếp theo, một nghiên cứu của Hiệp hội Phần mềm và Dịch vụ công nghệ thông tin (Vinasa) cho thấy, trong ngành công nghiệp sản xuất chip bán dẫn hiện nay, phần thiết kế chỉ chiếm khoảng 550 tỷ USD, nhưng ngành công nghiệp điện tử lên tới 3.500 tỷ USD.

Nhìn vào tỷ phần này, có thể thấy các nước đi sau nên tham gia ngành công nghiệp bán dẫn từ vòng ngoài cùng - vòng sản xuất các sản phẩm cuối cùng như máy tính, điện thoại, xe hơi. Đây cũng là một lợi thế của Việt Nam khi “công xưởng điện tử của thế giới” đang dịch chuyển từ Nhật Bản, các nước và vùng lãnh thổ công nghiệp mới (Hàn Quốc, Đài Loan, Hồng Kông và Singapore) sang các quốc gia lân cận.

Đi vào các vòng trong, dễ thấy các nước “đi trước” đang làm chủ công nghệ vi mạch 10nm và tiến vào sản xuất vi mạch 3nm - 7nm. Đó là công nghệ rất hiện đại, không dễ nắm bắt. Tuy nhiên, thực tế là trên 70% số sản phẩm vi mạch bán dẫn trên thị trường có kích thước trên 28nm.

Đó là cơ hội cho các nước “đi sau”, trong đó có Việt Nam. Chúng ta có thể tham gia từng phần như cung cấp nhân lực, dịch vụ, thiết kế cục bộ, tiến tới thiết kế toàn bộ và sản xuất vi mạch kích thước nhỏ hơn.

Công nghiệp bán dẫn là ngành thâm dụng vốn rất lớn. Một số nước như Trung Quốc đã lập quỹ phát triển ngành. Chẳng hạn Quỹ đầu tư công nghiệp vi mạch Trung Hoa (CICF) được lập ra từ năm 2014 đã đỡ đầu cho sự thành công của các công ty bán dẫn Trung Quốc như SMIC, JCET Group, Hua Hong Semiconductor, YMTC, CXMT, GigaDevice, Silan Microelectronics, ZTE, AMEC, Tsinghua Unigroup, Unisoc và Ingenic Semiconductor.

Tham gia vào các hệ sinh thái bán dẫn quốc tế và khu vực cũng là một con đường hợp lý để tiến vào ngành công nghiệp bán dẫn. Chẳng hạn khu vực Đông Nam Á có lợi thế rất lớn về vận trù (logistic) cho ngành đóng gói vi mạch.

Các “ông lớn” trong ngành đều hết sức quan tâm mở mang nhà xưởng bán dẫn ở khu vực này. Đó là cơ hội lớn cho chúng ta tiến vào ngành công nghiệp bán dẫn “có bạn, có phường”./.